Mund të duket joshëse të thuhet se dollari amerikan ka rikthyer statusin e “strehës së sigurt” pas sulmeve të fundjavës ndaj Iranit. Por situata nuk është aq e thjeshtë. Forcimi i monedhës amerikane lidhet më shumë me lëvizjet në tregjet e energjisë sesa me një rikthim klasik të kërkesës për siguri financiare.

Që nga rikthimi i Donald Trump në Shtëpinë e Bardhë vitin e kaluar, dollari kishte humbur terren edhe gjatë periudhave të pasigurisë në tregje, kryesisht për shkak të paqartësive në politikat ekonomike amerikane dhe trazirave të brendshme e gjeopolitike.

Një nga shtyllat kryesore të planit ekonomik të administratës Trump ka qenë zhbërja e mbivlerësimit shumëvjeçar të dollarit. Rënia e rolit të tij si “strehë e sigurt” sugjeronte se investitorët e huaj – tashmë shumë të ekspozuar ndaj aseteve amerikane – kishin ndryshuar sjellje.

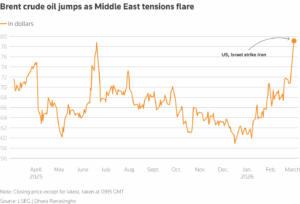

Megjithatë, tregjet u befasuan kur dollari u forcua ndjeshëm pas fushatës së bombardimeve nga SHBA-ja dhe Izraeli kundër objektivave iraniane, përfshirë edhe vrasjen e liderit suprem iranian Ali Khamenei dhe valën e dhunës rajonale që pasoi.

Forcim për shkak të energjisë

Thelbi i lëvizjes nuk ishte një “vrap drejt dollarit”, por dinamika e çmimeve të energjisë. Rritja fillestare prej 10% e çmimeve globale të naftës goditi më rëndë ekonomitë që varen nga importet e energjisë.

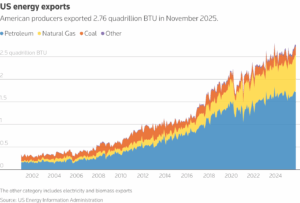

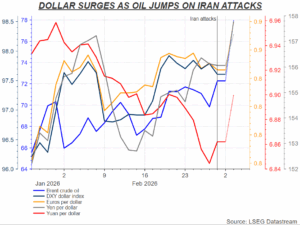

SHBA-ja është tashmë eksportuese neto e energjisë, ndaj ndikimi ishte më i kufizuar. Ndërkohë, monedha japoneze ra mbi 1% kundrejt dollarit, pasi Japonia importon një pjesë të madhe të energjisë përmes Ngushticës së Hormuzit. Edhe juani kinez humbi 0.8%, ndërsa tensionet u rritën.

Strategu i valutave në Societe Generale, Kit Juckes, tha se kjo nuk është një situatë e favorshme për monedhat e Azisë Veriore, duke theksuar se operacioni ushtarak amerikan mund të zgjasë javë, jo ditë.

Evropa nën presion

Për Evropën, situata është edhe më e ndërlikuar. Sulmet që prekën rrugët detare përmes Hormuzit – korridor për rreth 20% të gazit të lëngshëm natyror në botë dhe deri në 30% të naftës bruto – shkaktuan luhatje të forta.

Çmimet referuese të gazit evropian u rritën deri në 50% brenda ditës, duke mbyllur me +35% dhe arritur nivelin më të lartë në më shumë se një vit. SHBA-ja furnizoi 58% të LNG-së së Bashkimit Evropian vitin e kaluar, ndërsa Katari – që mbulon rreth 6% – ndaloi prodhimin pas sulmeve.

Euro ra 1% kundrejt dollarit, në nivelin më të ulët në mbi një muaj.

Sa i madh është ndikimi ekonomik?

Ekonomistët e Barclays vlerësojnë se çdo rritje e qëndrueshme prej 10 dollarësh për fuçi nafte mund të ulë rritjen globale me deri 0.2 pikë përqindjeje. Nëse çmimet arrijnë mbi 100 dollarë për fuçi, ndikimi mund të jetë i ndjeshëm.

Aktualisht, rritja neto prej 5 dollarësh – në rreth 77 dollarë për fuçi – konsiderohet një goditje relativisht e moderuar, me ndikim të kufizuar në kërkesën amerikane.

Me inflacionin bazë në SHBA mbi 3%, presioni nga energjia mund të forcojë argumentin për norma të larta interesi gjatë gjithë vitit – një tjetër faktor që mbështet dollarin.

Rreziku i një cikli vetëpërforcues

Sipas një rregulli praktik të Barclays, dollari forcohet me 0.5% deri në 1% për çdo rritje prej 10 dollarësh të naftës. Nëse çmimet e energjisë të denominuara në dollar mbeten të larta, kjo mund të krijojë një efekt zinxhir: dollar më i fortë goditje më e madhe për ekonomitë importuese.

forcim i mëtejshëm i dollarit.

Një skenar i tillë nuk do të ishte i dëshirueshëm për askënd – aq më pak për Uashingtonin.

Sipas tregut të parashikimeve Polymarket, ka 63% gjasa që operacioni ushtarak të ndalet deri në fund të muajit.